Cómo tramitar el Informe Motivado Vinculante (IMV) y asegurar los beneficios en tus deducciones en I+D+i

La innovación es un motor de crecimiento, pero también supone abordar muchos riesgos científicos e incertidumbres intrínsecamente ligadas a cualquier proyecto de I+D+i. Las deducciones fiscales por I+D+i son el principal motor de incentivo que ofrece la administración para estimularla. Sin embargo, muchas empresas que invierten en desarrollo tecnológico o investigación se enfrentan a una incertidumbre: ¿qué ocurrirá si, tras aplicar la deducción, la Agencia Tributaria cuestiona la naturaleza innovadora del proyecto?

Si eres una empresa con proyectos de innovación y quieres asegurarte los beneficios fiscales debes conocer cómo tramitar un Informe Motivado Vinculante (IMV). Este trámite administrativo es la llave que conecta la evaluación técnico-científica de tu proyecto con la seguridad fiscal de la Agencia Tributaria.

El IMV como escudo estratégico

El concepto clave del IMV es su carácter “vinculante”. Cuando el Ministerio emite un IMV favorable, está certificando que las actividades asociadas a un proyecto responden, efectivamente, a la definición legal de Investigación y Desarrollo (I+D) o de Innovación Tecnológica (IT). Contar con ese sello permite a una empresa aplicar deducciones o solicitar la monetización con un respaldo formal que Hacienda debe respetar.

Para la empresa, esta es la herramienta para blindar sus deducciones por I+D+i. El IMV actúa como un escudo formal que protege la inversión realizada y evita litigios fiscales costosos o la temida devolución de las ayudas aplicadas.

El origen del proceso: la memoria técnica

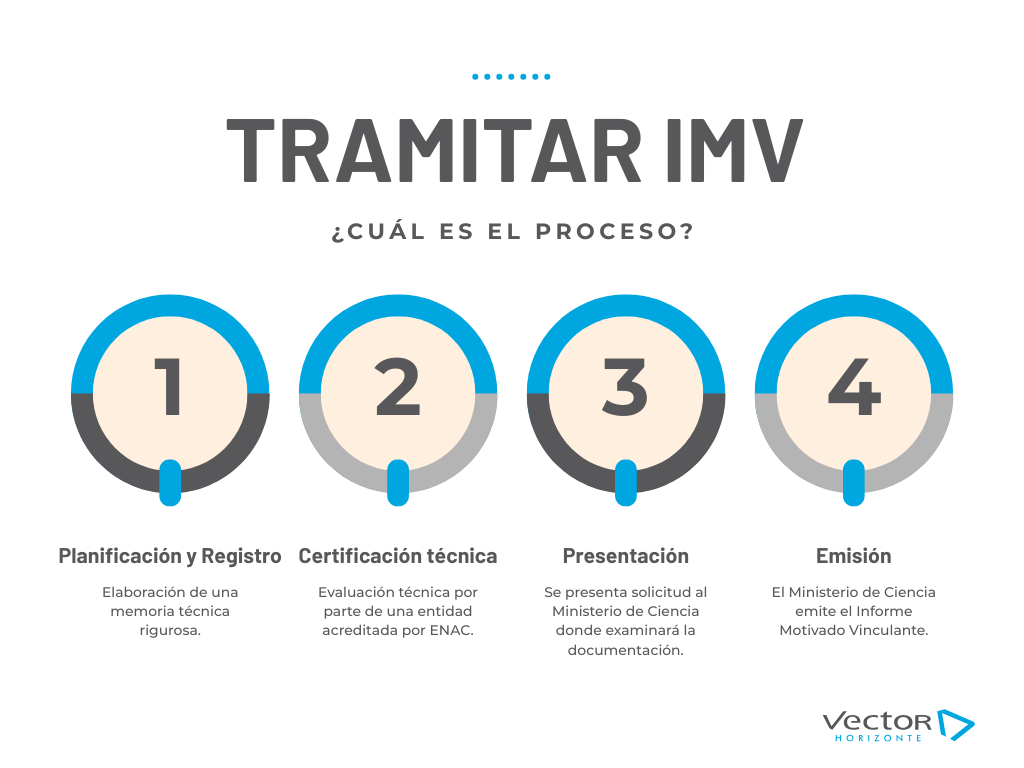

El proceso arranca con la planificación técnica y el registro meticuloso del proyecto. Esto implica documentar objetivos, hipótesis técnicas, metodología, recursos humanos implicados, hitos temporales y un despiece económico que distinga costes directos en cada una de las partidas de gasto especificadas en el Real Decreto 1432. La memoria técnica debe narrar con rigor cómo se afrontan las incertidumbres técnicas y qué soluciones experimentales o desarrollos tecnológicos se plantean, siempre con documentación de soporte (presupuestos, contratos, especificaciones técnicas, hojas de cálculo de costes). ¿Cuál es el reto que el conocimiento actual no resuelve? ¿Qué hipótesis se van a validar? Esta memoria será la base sobre la que una entidad acreditada emita su informe técnico de calificación.

El filtro necesario: la certificación ENAC

Una vez que la memoria técnica está consolidada, el siguiente paso no es ir directamente al Ministerio. La normativa exige un filtro intermedio: la evaluación técnica por parte de una entidad acreditada por ENAC (Entidad Nacional de Acreditación).

Esa acreditación determina criterios de competencia técnica y trazabilidad del proceso de evaluación. Elegir una entidad con experiencia en proyectos del sector y con procesos claros de revisión reduce errores formales y mejora la consistencia técnica del informe, lo que acelera la emisión del IMV por parte del Ministerio. Además, la entidad acreditada suele aportar una mirada crítica que ayuda a identificar costes elegibles y a justificar su imputación contable.

Este informe de la entidad acreditada es, en la práctica, la base sobre la que el Ministerio construirá su decisión. Un informe técnico de calificación bien fundamentado acelera drásticamente la emisión del IMV.

De la solicitud al blindaje fiscal

Con la memoria técnica y el informe de la entidad acreditada bajo el brazo, se presenta la solicitud formal al Ministerio de Ciencia. Este organismo examina la coherencia de toda la documentación y, si todo es correcto, emite el deseado Informe Motivado Vinculante.

El valor real de este documento se materializa en el momento de presentar el Impuesto de Sociedades. La empresa puede aplicar sus deducciones en I+D+i con la tranquilidad de que, ante una inspección, la discusión no versará sobre si el proyecto era innovador, sino únicamente sobre la correcta aplicación contable de los costes. Haciendo las cosas correctamente, la seguridad fiscal es total.

El trabajo en paralelo que define el éxito

En la práctica, asegurar el beneficio fiscal pasa por prestar atención a tres líneas de trabajo que se solapan y avanzan en paralelo: la redacción técnica robusta, la acreditación documental de los costes y la estrategia fiscal.

La redacción técnica robusta, que ya hemos abordado. La acreditación documental exige que los costes sean identificables y vinculados al proyecto: contratos de personal, hojas de horas, facturas de materiales y colaboraciones técnicas, amortizaciones y otros costes directos razonados. Y la estrategia fiscal consiste en traducir esa información técnica y contable en partidas sobre las que la empresa aplicará las deducciones en sus autoliquidaciones.

El fracaso en la obtención del IMV o en la defensa de las deducciones rara vez proviene de un solo fallo. Suele ser una desconexión entre estos tres ejes: un gran proyecto técnico mal documentado contablemente, o un proyecto bien documentado con el que se aplicó un cálculo incorrecto de la deducción fiscal o no se planificó una estrategia fiscal que permitiera obtener el máximo rendimiento a este incentivo.

La importancia de la calificación: I+D vs. Innovación Tecnológica

Hay además un componente estratégico que conviene recordar porque la distinción entre I+D y la innovación tecnológica (IT) no es inocua. El porcentaje de deducción y la forma de aplicar las deducciones varía ostensiblemente según la calificación final de las actividades. Los porcentajes de deducción aplicables son significativamente mayores para las actividades calificadas como I+D que para las de IT. Por ello, la memoria técnica debe justificar la naturaleza exacta de cada tarea y, en su caso, solicitar la calificación que más se ajuste a la realidad técnica del proyecto. Todo ello convierte en una tarea de vital importancia justificar adecuadamente la calificación fiscal del proyecto como I+D (generación de nuevo conocimiento y desarrollo tecnológico con alto nivel de novedad e incertidumbre científica ) o como proyecto de innovación tecnológica (aplicación de conocimiento existente para crear o mejorar sustancialmente nuevos productos o procesos). El IMV, emitido en esos términos, determina la calificación fiscal del proyecto que nos permitirá acceder a una deducción o a otra.

El expediente vivo: la defensa del futuro

Para no dejar cabos sueltos, hay una práctica que mejora siempre la posición de la empresa: mantener un expediente vivo del proyecto. Actualizar la memoria con hitos, actas de seguimiento, evidencias de experimentación y de contingencias técnicas permite que, ante una revisión posterior, la empresa muestre un historial coherente entre lo planificado y lo ejecutado. Ese expediente es también la garantía para que el informe de la entidad acreditada y el IMV reflejen la realidad del proyecto en cada ejercicio fiscal.

Si gestionas proyectos de I+D+i y quieres maximizar las deducciones sin sorpresas, actúa ahora: documenta el proyecto desde su inicio, contrata una entidad acreditada por ENAC para el informe técnico, solicita el IMV al Ministerio y establece una estrategia que te permita optimizar el incentivo fiscal antes de aplicar las deducciones. En Vector Horizonte somos expertos en articular estos tres ejes para maximizar el retorno de tu inversión en innovación.

Contacta con nuestro equipo de expertos y asegúrate hoy mismo los beneficios fiscales de sus proyectos de I+D+i.

0 Comentarios