El nuevo escenario para aplicar deducciones por I+D+i correspondientes a gastos realizados en ejercicios anteriores

Las deducciones fiscales por I + D + i en España son un mecanismo relevante para potenciar la competitividad de entidades innovadoras. Su aplicabilidad, sin embargo, ha experimentado cambios recientes en interpretación normativa y administrativa, especialmente en torno al reconocimiento ex novo de deducciones generadas en ejercicios anteriores.

En este artículo, te explicamos el estado actual sobre la aplicación de deducciones por I+D y el reconocimiento ex novo.

Marco actual y los porcentajes en vigor

En I+D, el tipo general es del 25 % sobre los gastos del período. Si el gasto del ejercicio supera la media de los dos años anteriores, se aplica el 25 % hasta la media y el 42 % sobre el exceso. Adicionalmente, existe un 17 % extra sobre los costes de personal investigador cualificado adscrito en exclusiva a I+D, y un 8 % sobre las inversiones en activos materiales o intangibles (distintos de edificios y terrenos) destinados exclusivamente a I+D. Estos porcentajes son acumulables entre sí sobre sus respectivas bases.

Ejemplo de deducciones fiscales por I+D

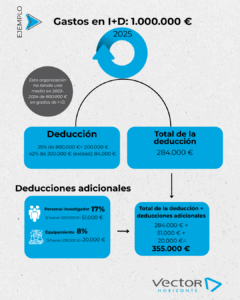

Para situarlo en la práctica, ponemos el ejemplo de una organización con 1.000.000 € de gasto en I+D en 2025, con una media 2023–2024 de 800.000 €. Aplicaría el 25 % sobre 800.000 € y el 42 % sobre 200.000 € de exceso. Así pues, la deducción por I+D en principio en este ejercicio ascendería a 284.000,00 € (25% de 800.000 € + 42% de 200.000 €).

Sin embargo, si dentro del millón hay 300.000 € de gastos de personal investigador dedicado en exclusiva, a la deducción resultante se le sumaría el 17 % sobre esos 300.000 €. Y si, además, se pusieron en funcionamiento 250.000 € en equipos afectos exclusivamente a I+D, procedería el 8 % sobre ese importe. Todo ello, naturalmente, tras minorar las respectivas bases en el importe de las subvenciones imputadas al período. Con ello, en el ejemplo que hemos puesto la deducción resultante en el ejercicio ascendería a 355.000 € (284.000 € + 51.000 € + 20.000 €).

Para proyectos cuyo grado de novedad y dificultad no es tan elevado como en actividades de Investigación y Desarrollo, existe la deducción por actividades de innovación tecnológica (iT), donde la novedad puede llegar a ser subjetiva, es decir, puede ser una novedad para la propia empresa, sin necesidad de que se traten de proyectos cuya novedad sea mundial. En estos casos, el porcentaje de deducción aplicable es del 12 % sobre la base de deducción minorada por el importe de las subvenciones recibidas para el fomento de dichas actividades..

Aplicando estos incentivos, podrás reducir la cuota del Impuesto sobre Sociedades (IS) hasta un 25 %, e incluso hasta un 50 % si las deducciones generadas durante el propio periodo impositivo superan el 10 % de la cuota íntegra minorada. El exceso de deducción, si lo hubiera, podría aplicarse en los siguientes 18 años, quedando como un crédito fiscal pendiente de aplicación para futuros ejercicios.

Opción de solicitar la monetización del crédito fiscal

Si se prefiere no generar créditos fiscales por deducciones de I+D+i, existe además una alternativa para monetizar (“cash-back”) esas deducciones, que se puede solicitar cuando la cuota de Impuesto de Sociedades es inexistente o insuficiente para aprovechar íntegramente las deducciones generadas. Para ello, se requiere, entre otros requisitos, un Informe Motivado Vinculante (IMV) del Ministerio de Ciencia, Innovación y Universidades, comprometerse a realizar un gasto en I+D+i equivalente al importe monetizado, y la condición de mantener o incrementar la plantilla media de la empresa (alternativamente la plantilla media adscrita a I+D+i) durante dos años tras monetizar la deducción. Hacienda aplica una reducción del 20 % sobre el importe monetizado, pero realiza un ingreso a la empresa del 80% restante, convirtiéndose de esta forma en una potente herramienta de ayuda económica a empresas intensivas en I+D+i.

Reconocimiento ex novo: ¿qué permite el criterio actual?

Hasta junio de 2022, una interpretación más flexible aceptaba aflorar deducciones no aplicadas en ejercicios anteriores en declaraciones posteriores, incluso de ejercicios prescritos, si se justificaban correctamente.

Pero, a partir de la consulta vinculante DGT V1510-22 y V1511-22, la Dirección General de Tributos exige que las deducciones estén declaradas en el ejercicio en que se generaron, o se rectifique la declaración dentro del plazo de prescripción.

En respuesta a la creciente controversia, el Tribunal Económico-Administrativo Central (TEAC) emitió con fecha 17 de julio de 2025 una resolución que unifica el criterio y lo vincula a la Administración tributaria. Este establece que solo se admite la inclusión de deducciones ex novo en ejercicios posteriores para autoliquidaciones presentadas antes del 24 de junio de 2022, es decir, para ejercicios 2020 y anteriores, invocando el principio de confianza legítima. Para los ejercicios cuyos IS se presentaron con posterioridad a esa fecha, no está permitida esa vía; si no se incluyó la deducción originalmente, solo cabe la rectificación dentro del plazo de prescripción.

El Tribunal Supremo, en su sentencia del 24 de octubre de 2023, reconocía el principio de confianza legítima para supuestos concretos, pero sin establecer una doctrina general que derribara la exigencia formal de consignación en el periodo correcto.

Este criterio quedó ratificado por la propia DGT en su consulta vinculante V1718-24 (11 de julio de 2024): la deducción debe aplicarse en el ejercicio que se generó o vía rectificación si está dentro del plazo.

El valor de los informes y la seguridad jurídica reforzada

Además, una sentencia del Tribunal Supremo de octubre de 2024 estableció que los informes emitidos por el Ministerio de Ciencia, Innovación y Universidades sobre la calificación de proyectos I+D+i son vinculantes para la Agencia Tributaria. Es decir, Hacienda no puede desvirtuar lo que otra Administración del Estado, como el Ministerio de Ciencia, Innovación y Universidades, ya ha evaluado favorablemente. Es una cuestión transcendental, ya que el TS confirma que la calificación fiscal otorgada por un IMV emitido por el Ministerio de Ciencia, Innovación y Universidades, no puede ser rebatida posteriormente por Hacienda, otorgando validez y seguridad jurídica al mecanismo de garantía que supone la obtención de Informes Motivados.

Reflexiones clave para quienes gestionan proyectos innovadores

Con estos marcos claros, cobra sentido un enfoque estratégico. En primer lugar, revisar los ejercicios hasta 2020 puede suponer la recuperación de deducciones que, aunque no fueron declaradas entonces, podrían aplicarse “ex novo” gracias al respaldo del TEAC. En cambio, desde 2021 en adelante, solo la rectificación dentro del plazo legal será viable para recuperarlas.

La documentación técnica, los soportes económicos, y los informes motivados vinculantes (sobre todo los del Ministerio de Ciencia) son hoy más relevantes que nunca. Dotan de potencia probatoria y contribuyen a blindar las posiciones frente a Hacienda.

En el escenario actual, quien participa en proyectos de I+D+i como por ejemplo, en convocatorias europeas —y busca optimizar el uso de los instrumentos fiscales— encuentra un escenario más nítido: el reconocimiento de las deducciones exige formalismo, anticipación y respaldo documental sólido.

A tenor de lo comentado, es importante entender que el reconocimiento retroactivo de deducciones por I+D+i está acotado y exige una gestión fiscal anticipada: solo puede aplicarse ex novo para ejercicios con autoliquidaciones presentadas antes del 24 de junio de 2022 —bajo la lógica de confianza legítima—; en el resto, solo caben rectificaciones dentro del plazo de prescripción. A su vez, los informes motivados del Ministerio de Ciencia imprimen una fortaleza significativa al respaldo documental. Un enfoque proactivo, preciso y bien informado maximiza las oportunidades de quienes apuestan por la innovación con mirada europea.

Si quieres estar al tanto de toda la actualidad de la fiscalidad a la I+D+i, suscríbete para recibir las últimas noticias en deducciones, subvenciones y convocatorias. En el caso de que necesites nuestra ayuda para el asesoramiento en algún programa de financiación a la I+D+I del ámbito nacional o europeo, contacta con nosotros.

Pedro Valero, desarrollo de negocio en Vector Horizonte.

0 Comentarios