Tax Lease en I+D+i: Guía práctica para financiar innovación con ventajas fiscales

El Tax Lease (también llamado Tax Equity o mecenazgo tecnológico) es una alternativa a monetizar las deducciones fiscales por I+D+i de una entidad que las genera, transfiriéndolas a un inversor con mayor capacidad fiscal, a cambio de una contraprestación económica. Bien estructurado, es una vía legal para financiar innovación sin perder la gestión técnica del proyecto; un incorrecto asesoramiento, puede plantear importantes riesgos, tanto en la calificación fiscal del proyecto como posteriores situaciones comprometidas con la Administración Tributaria.

Esta guía que hemos elaborado en Vector Horizonte, combina el marco jurídico, pasos operativos, riesgos y casos para que sepas todo lo necesario sobre el Tax Lease.

Marco conceptual y marco legal esencial

El marco legal de las deducciones por I+D+i en España se encuentra principalmente en el artículo 35 de la Ley del Impuesto sobre Sociedades (LIS). Este artículo establece la definición, a efectos fiscales, del concepto de Investigación y Desarrollo (I+D) o de innovación ecnológica (iT), los gastos elegibles para la base de deducción, porcentajes aplicables y las reglas para calcular deducciones derivadas de actividades de investigación, desarrollo e innovación tecnológica. Es decir, marca el punto de partida para cualquier empresa que quiera beneficiarse de estos incentivos fiscales, definiendo qué gastos son deducibles y en qué condiciones. En este sentido, la Agencia Tributaria actúa como organismo regulador y supervisor, siendo fundamental comprender sus criterios y criterios interpretativos para garantizar que las deducciones se apliquen correctamente y eviten contingencias fiscales.

Dentro de este contexto, aparece la figura de la Agrupación de Interés Económico (AIE), regulada por la Ley 12/1991. La AIE se utiliza como vehículo para articular la transmisión o cesión de deducciones fiscales en el Territorio Común, permitiendo que promotores e inversores compartan de manera legal los beneficios fiscales de proyectos de I+D+i. Esta estructura facilita la imputación fiscal de los incentivos y su correcta distribución entre los participantes. Es importante notar que existen regímenes forales, como los de Navarra o el País Vasco, donde el uso de la AIE no siempre es necesario, y en algunos casos se puede recurrir a un contrato de cesión directo, lo que requiere una planificación adaptada a cada territorio.

En cuanto a los porcentajes y alcance de las deducciones, la LIS establece un sistema escalonado. Por ejemplo, existe un 25% sobre la base de gastos de I+D, que puede incrementarse hasta un 42% cuando los gastos superan la media de los dos ejercicios anteriores, la deducción en proyectos de innovación tecnológica (iT) sería del 12%. Estas cifras sirven como referencia, pero su aplicación exacta debe ser validada caso por caso, considerando la naturaleza del proyecto y la documentación disponible. La correcta interpretación de estos porcentajes es clave para maximizar el beneficio fiscal sin incurrir en riesgos.

Por último, es imprescindible considerar el riesgo regulatorio y la vigilancia fiscal. La Agencia Tributaria ha intensificado su control sobre las AIEs y las estructuras fiscales complejas, exigiendo documentación detallada y trazabilidad completa de los proyectos. Además, decisiones judiciales recientes han reforzado el peso de los informes técnicos emitidos por organismos de ciencia y tecnología (IMV), que influyen directamente en la calificación de una actividad como I+D o como iT. Esto significa que, más allá de cumplir con la letra de la ley, es crucial demostrar la realidad científica y técnica de los proyectos para asegurar la deducción y minimizar contingencias.

Metodología paso a paso

El primer paso es la evaluación preliminar que consiste en un diagnóstico riguroso del proyecto para decidir si merece entrar en una estructura Tax Lease. En esta fase se analiza la información preliminar del proyecto, así como los costes en I+D o iT del mismo. En esta fase, se analizarán los bjetivos, actividades, hitos, recursos y presupuesto), una estimación rápida de la deducción potencial y un “risk score” que valore encaje legal, compatibilidad con otras ayudas y capacidad fiscal de la empresa. Plazo orientativo: 2–4 semanas. El resultado es un go/no-go documentado que evita perder tiempo en proyectos no candidables.

Si la evaluación es positiva, arranca la Certificación Ex Ante del proyecto por una entidad acreditada por ENAC, que es la pieza clave para obtener la calificación fiscal del proyecto, así como la adecuación del presupuesto de gasto planteado a las actividades de I+D+i que se van a desarrollar. Aquí se elabora el informe técnico exhaustivo (metodología empleada, evidencia de novedad o incertidumbre tecnológica, resultados esperados),etc.

Tras la certificación exante, se toma la decisión de estructura jurídica y de gobernanza: AIE (más habitual en territorio común) o contrato de cesión en regímenes forales, definiendo además la gobernanza, reparto de responsabilidades, tratamiento de la propiedad intelectual y el flujo contractual entre promotora (centro de I+D+i), AIE y/o inversor.

Esta fase incluye la negociación económica y cierre del acuerdo entre el Centro de I+D+i o promotor, y la entidad encargada de estructurar la operación: negociación del Term Sheet (precio/porcentaje por la cesión, calendario de pagos, retenciones, escrow), cláusulas de ajuste por posible desestimación fiscal, garantías e indemnizaciones, y el modelado financiero que demuestra al inversor el valor presente neto del beneficio fiscal. Aquí se pactan mecanismos prácticos (anticipo + pagos por hitos + cláusula de clawback). Entregable: Term Sheet firmado y borradores finales de contratos. Plazo orientativo: 2–4 semanas para negociar; 1–2 semanas para formalizar.

Cerrada la negociación, se redactan borradores de estatutos o contrato de cesión, modelos contables y acuerdos de reporting; se fijan también las obligaciones de mantenimiento de documentación y los derechos de auditoría del inversor. Entregables: borradores jurídicos, plan contable y mapa de responsabilidades.

Cerrada cada anualidad en la que tiene ejecución el proyecto, se aborda la certificación Ex Post, para ello se documenta la realidad de la ejecución del proyecto en cada una de sus actividades y etapas desarrolladas durante cada anualidad, y se justifica la necesidad y adecuación de cada partida de gasto en el que se ha incurrido en el proyecto. La documentación, debe elaborarse conforme a lo recogido en el Real Decreto 1432 de 2003, que regula la emisión de Informes Motivados por el Ministerio de Ciencia e Innovación. Elaborado este dosier, el expediente debe ser evaluado expost por una entidad certificadora acreditada por ENAC, y habilitada por el MICINN para la emisión de Informes Técnicos de evaluación de proyectos de I+D+i.

Obtenida la certificación Expost, se debe realizar la solicitud y obtención del Informe Motivado Vinculante (IMV) del Ministerio, que acredita ante Hacienda la calificación fiscal del proyecto y la adecuación del gasto incurrido en su ejecución durante la anualidad, si bien la base de deducción, o gasto de I+D+i, no tiene este carácter vinculante ante la Administración Tributaria, que puede ser objeto de comprobación.

Casos y ejemplos aplicados de Tax Lease

En este apartado se presentan dos ejemplos prácticos que ilustran cómo funciona el Tax Lease aplicado a proyectos de I+D+i en contextos distintos. El primero muestra el caso de una pyme biotecnológica en territorio común que utiliza una Agrupación de Interés Económico (AIE) para canalizar sus deducciones hacia inversores que han financiado el proyecto.. El segundo describe la experiencia de una scaleup tecnológica en Navarra, donde la normativa foral permite articular la operación a través de un contrato privado de cesión. Ambos casos son hipotéticos, pero sirven como referencia para comprender las estructuras, beneficios y riesgos más habituales.

Caso A — Pyme biotech (Territorio Común, con AIE)

Una pyme del sector biotecnológico invierte 300.000 € en un proyecto de investigación con un alto componente científico que tiene una duracion de un año. Según la normativa del Impuesto sobre Sociedades, puede generar una deducción fiscal del 25%, lo que equivale a 75.000 €, con posibilidad de incremento si supera la media de ejercicios anteriores, aplicando sobre lo que exceda de dicha media una deducción del 42%.

Para obtener una financiación no dilutiva, que no está sujeta a los requisitos existentes para la monetización de la deducción fiscal (art. 39.2 de la LIS), y en un plazo temporal de 6 meses a contar desde la finalización de cada anualidad del proyecto (en lugar de los 18-24 meses que requiere la monetización), se constituye una Agrupación de Interés Económico (AIE) junto con un grupo industrial que actúa como inversor. La pyme factura a la AIE los trabajos de I+D realizados; la AIE acumula la deducción y acuerda su transmisión de los incentivos fiscales al inversor. Este, con mayor capacidad fiscal, la aplica en su declaración del Impuesto sobre Sociedades, obteniendo un ahorro efectivo. A cambio, realiza un pago a la AIE que, posteriormente, se reparte con la pyme.

El éxito de la operación depende de una documentación impecable y de cláusulas contractuales claras: obligación de la pyme de conservar evidencias técnicas y económicas, garantías sobre la validez de la deducción y mecanismos de indemnización si Hacienda cuestiona el incentivo. Todo ello requiere de una experta estructuración de la operación.

Caso B — Scaleup tecnológica en Navarra (contrato de cesión foral)

Una scaleup digital con sede en Navarra ejecuta un proyecto innovador de 120.000 €. En este caso, la normativa foral permite transferir las deducciones mediante un contrato privado de cesión, evitando la complejidad de constituir una AIE.

El procedimiento es más ágil: la empresa genera la deducción, la valora con un informe técnico y la cede directamente a un inversor con elevada cuota fiscal. Este aplica la deducción en su declaración y, a cambio, paga a la empresa una compensación económica pactada.

El marco foral simplifica la operación, pero sigue exigiendo rigor documental y claridad contractual. Las partes deben prever cláusulas de ajuste si la Administración rechaza la deducción y coordinar la compatibilidad con otras ayudas públicas.

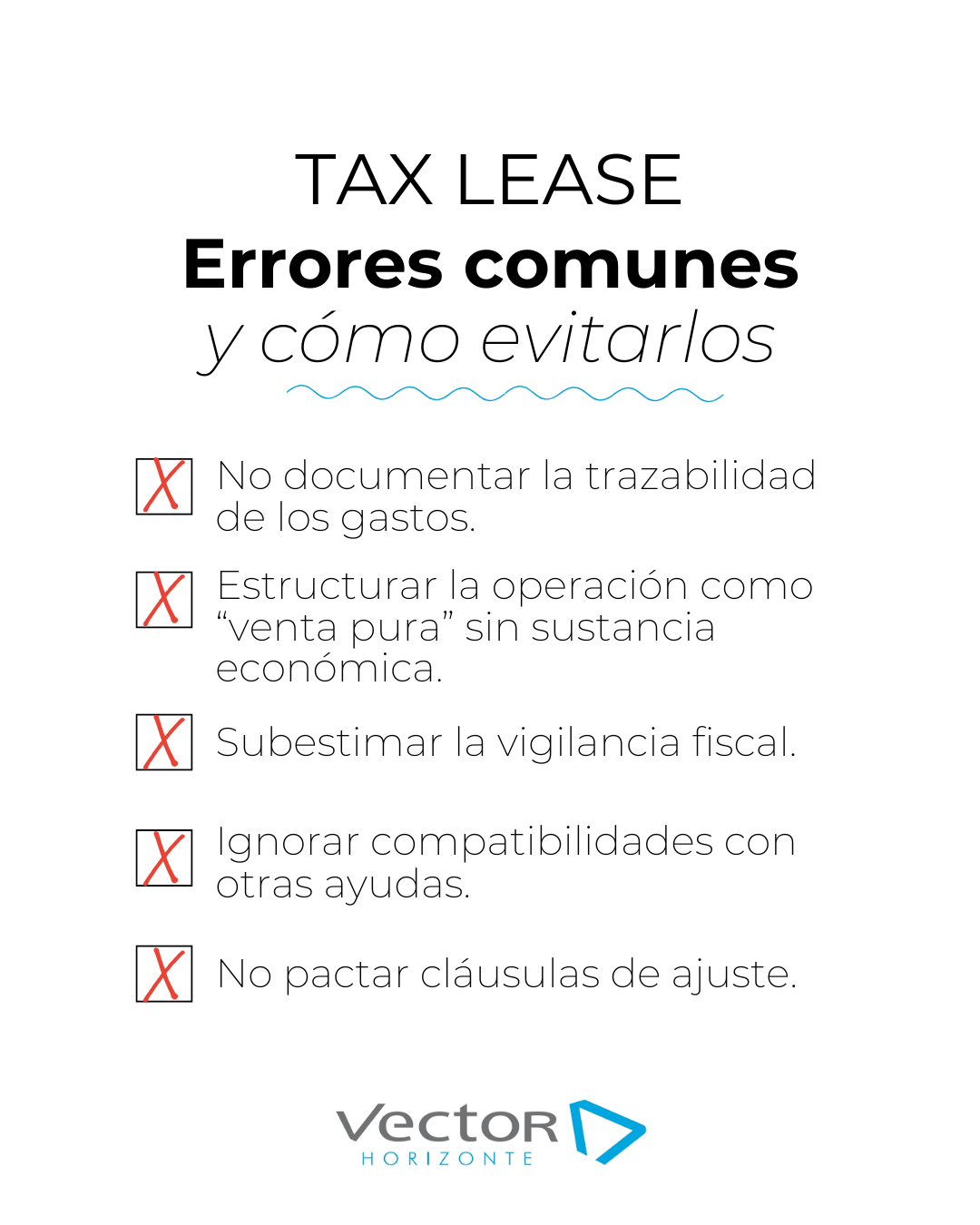

Errores comunes y cómo evitarlos

Uno de los fallos más habituales es no documentar adecuadamente los gastos de I+D+i. Cada vez es más recomendable dejar evidencias contrastables de los gastos incurridos en el proyecto: registros claros de horas, contratos de personal, facturas y actas de seguimiento, etc. Sin ellos, la deducción puede ser cuestionada por la Administración. La solución pasa por implantar un sistema de trazabilidad desde el inicio del proyecto y mantener actualizado un dossier técnico-fiscal.

Otro error frecuente es subestimar la vigilancia de Hacienda. La Agencia Tributaria ha reforzado sus controles sobre estructuras de Tax Lease y AIEs, por lo que es imprescindible contar con informes técnicos sólidos, opiniones jurídicas independientes y cláusulas de ajuste que prevean escenarios de desestimación.

Además, muchas empresas olvidan analizar la compatibilidad con otras ayudas públicas o pactar garantías claras con el inversor. El resultado puede ser la pérdida de incentivos o litigios complejos. Una revisión previa de compatibilidades y un contrato con cláusulas de ajuste, indemnización y reparto de responsabilidades son la mejor forma de blindar la operación.

Innovación que hace crecer y deduce con Vector Horizonte

El Tax Lease es una herramienta poderosa para transformar deducciones fiscales en financiación real. Pero su complejidad técnica, fiscal y legal requiere un acompañamiento experto que asegure el éxito de la operación y minimice riesgos.

En Vector Horizonte te guiamos en todo el proceso: desde la evaluación inicial del proyecto hasta la formalización y seguimiento de la operación. Disponemos de acuerdos de colaboración con los mejores estructuradores, con experiencia, solvencia y profesionalidad. Todo ello te servirá para traducir la normativa en pasos claros, aportando rigor técnico y jurídico, y simplificando la carga para que tu empresa se concentre en lo esencial: innovar y crecer.

Diseñamos la mejor solución para cada proyecto. Nuestro objetivo es maximizar el beneficio económico para tu empresa, siempre dentro del marco legal y con garantías frente a la Administración.

Si buscas seguridad, eficiencia y resultados tangibles en la aplicación del Tax Lease a tus proyectos de I+D+i, en Vector Horizonte encontrarás el socio estratégico que necesitas. Solicita información sin compromiso.

Esta guía práctica sobre el Tax Lease forma parte de una colección de materiales útiles y de carácter permanente, que estarán disponibles solo a través de descarga mediante formulario. Si deseas mantenerte al día sobre los últimos incentivos fiscales, subvenciones y ayudas a nivel nacional y europeo, así como sobre iniciativas de sostenibilidad para mejorar la competitividad de tu empresa, te invitamos a nuestro boletín mensual.

0 Comentarios