La arquitectura financiera del ingenio: por qué la diferencia entre I+D e IT define el futuro de tu compañía

En el recorrido de muchas empresas y startups españolas, la fiscalidad de la innovación aparece como un asunto secundario. Se aborda cuando el producto ya está en circulación, cuando el equipo técnico ha priorizado la entrega frente al desarrollo o cuando la contabilidad intenta recomponer meses de trabajo con información dispersa. En ese punto, la conversación se centra en la siguiente cuestión: ¿cuánto valor se ha dejado sin capturar por no haber ordenado antes el enfoque?

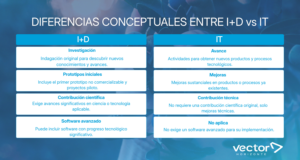

El sistema de incentivos está definido con claridad en el artículo 35 de la Ley del Impuesto sobre Sociedades. Este marco normativo establece una dicotomía fundamental entre la Investigación y el Desarrollo (I+D) y la Innovación Tecnológica (IT). Aunque ambos conceptos comparten el ADN del progreso, sus implicaciones en la caja de la empresa y en el nivel de seguridad jurídica son mundos aparte. Entender esta arquitectura es el primer paso para convertir el gasto en inversión y la incertidumbre en un activo protegido.

Una clasificación que impacta en caja y en riesgo

Para una empresa que construye tecnología propia, clasificar correctamente un proyecto tiene un efecto directo en su estructura financiera. La I+D permite acceder a deducciones más elevadas y, en determinados supuestos, a mecanismos que convierten ese derecho en liquidez. Esa intensidad viene acompañada de una exigencia técnica concreta. Es necesario acreditar que el proyecto ha enfrentado incertidumbres reales, un nivel de novedad alto, y que ha producido un avance que no estaba disponible en el conocimiento existente.

La innovación tecnológica se sitúa en otro plano. Reconoce avances en productos o procesos sin exigir la generación de conocimiento nuevo. Aun así, el estándar no es menor de lo que suele asumirse. La Administración espera encontrar un progreso tecnológico que no pueda resolverse mediante la aplicación directa de soluciones conocidas o fácilmente accesibles en el mercado.

Este matiz introduce una tensión habitual. Proyectos relevantes para el negocio no siempre cumplen el umbral técnico requerido para sostener una deducción.

La distancia entre desarrollar y demostrar

Uno de los puntos de mayor fricción aparece en la prueba. El lenguaje con el que se diseñan y ejecutan los proyectos no coincide con el que exige un expediente fiscal. La Administración trabaja sobre evidencias verificables. Busca coherencia entre el problema técnico planteado, la incertidumbre existente, las decisiones adoptadas durante el desarrollo y el resultado alcanzado. Esa coherencia necesita apoyarse en documentación generada durante el propio proceso.

Las startups operan con ritmos que priorizan la iteración y la entrega continua. Cambian de enfoque con rapidez y ajustan sus desarrollos sobre la marcha. Esa forma de trabajar tiene sentido desde el producto, aunque complica la construcción de un relato técnico ordenado cuando llega el momento de justificar la deducción.

Cuando la documentación se elabora a posteriori, el proyecto pierde consistencia dado que resulta difícil demostrar con precisión.

Innovación tecnológica y el umbral que se infravalora

Existe una percepción extendida de que la innovación tecnológica ofrece un encaje más sencillo. Esa idea lleva a clasificar proyectos sin un análisis técnico profundo. Integraciones de sistemas, desarrollos sobre plataformas existentes o mejoras funcionales relevantes para el usuario final suelen incluirse en esta categoría sin cuestionar si incorporan un verdadero avance tecnológico.

En revisión, este tipo de planteamientos se debilita con rapidez. La Administración examina si el proyecto ha requerido resolver un reto técnico que no pudiera abordarse con soluciones estándar. Cuando ese reto no aparece claramente identificado, la actividad se aproxima a la implementación o al mantenimiento evolutivo, ámbitos que quedan fuera del incentivo.

Proyectos que en realidad son varias cosas a la vez

Otra fuente de problemas está en la forma de presentar los desarrollos. Muchas empresas los tratan como bloques cerrados, cuando en realidad combinan fases de distinta naturaleza. Hay momentos de exploración técnica, etapas de desarrollo experimental, periodos de validación y tramos en los que se aplican soluciones ya conocidas.

Agrupar todo bajo una única etiqueta diluye el contenido técnico y complica la defensa. Los expedientes más sólidos separan esas fases, identifican con precisión dónde existe incertidumbre y asignan los costes en consecuencia. Esa forma de trabajar permite sostener la calificación con argumentos más claros y reduce el riesgo de ajustes.

Intensidad del incentivo y exposición ante la Administración

El atractivo de las deducciones por I+D ha crecido en los últimos años. Para muchas compañías representa una vía relevante de financiación indirecta. Ese aumento de uso ha venido acompañado de una mayor atención por parte de la Administración, que revisa con detalle tanto la naturaleza de los proyectos como la composición de las bases de deducción.

Una regularización no se limita a ajustar cifras. Obliga a reconstruir el razonamiento técnico, introduce costes financieros adicionales y puede afectar a la percepción externa de la empresa en momentos sensibles como rondas de inversión o procesos de crecimiento.

Las dudas que se repiten dentro de las empresas

En el diálogo entre equipos técnicos y financieros aparecen patrones reconocibles. Existe incertidumbre sobre el alcance real de los proyectos y sobre su encaje en una u otra categoría. Se cuestiona qué nivel de documentación resulta suficiente y cómo articularla sin frenar el ritmo de desarrollo. También surge la dificultad de traducir conceptos técnicos a un lenguaje que permita justificar gastos de forma rigurosa.

A todo ello se suma una preocupación constante. Evitar posiciones agresivas que puedan ser cuestionadas y, al mismo tiempo, no renunciar a incentivos que corresponden por derecho.

Anticipación frente a reconstrucción

La gran diferencia entre las empresas que lideran su sector y las que simplemente compiten radica en el momento en que deciden pensar en su fiscalidad. Abordar el cierre del ejercicio como una carrera para rescatar facturas y horas de trabajo es una estrategia reactiva que limita el potencial de ahorro y aumenta el margen de error. Es una forma de trabajar que siempre va a remolque de la realidad técnica.

El modelo que proponemos busca la integración total. Cuando la estrategia fiscal nace en paralelo al diseño del proyecto, todo fluye. El equipo técnico entiende qué evidencias debe conservar, el departamento financiero sabe cómo imputar cada euro y la dirección tiene una visibilidad clara del retorno de la inversión desde el primer día. En este escenario, la fiscalidad de la innovación se transforma. Deja de ser una preocupación contable para convertirse en una palanca de crecimiento predecible y robusta.

La innovación tecnológica y la I+D son las herramientas más potentes para transformar el tejido productivo, pero su eficacia depende de la maestría con la que se maneje su encaje legal. No se trata solo de cumplir con la normativa, sino de utilizarla como un motor que impulse la capacidad de invención de la empresa sin fisuras ni riesgos innecesarios.

En Vector Horizonte, transformamos la complejidad técnica en seguridad financiera para tu empresa. Si buscas un socio estratégico que no solo comprenda tu tecnología, sino que sepa blindarla y maximizar su valor ante la Administración, es el momento de hablar. Contacta con nuestros expertos en estrategia de I+D+I y asegura hoy el retorno de tu innovación.

0 Comentarios